Publié le 09/02/2026

Les autres achats et charges externes: la dérive silencieuse du compte de résultat

Les autres achats et charges externes (AACE) ne sont pas un sujet spectaculaire.

Elles ne provoquent ni rupture d’activité, ni incident client, ni tension immédiate.

Et pourtant, elles représentent souvent la zone de dérive la plus diffuse du compte de résultat.

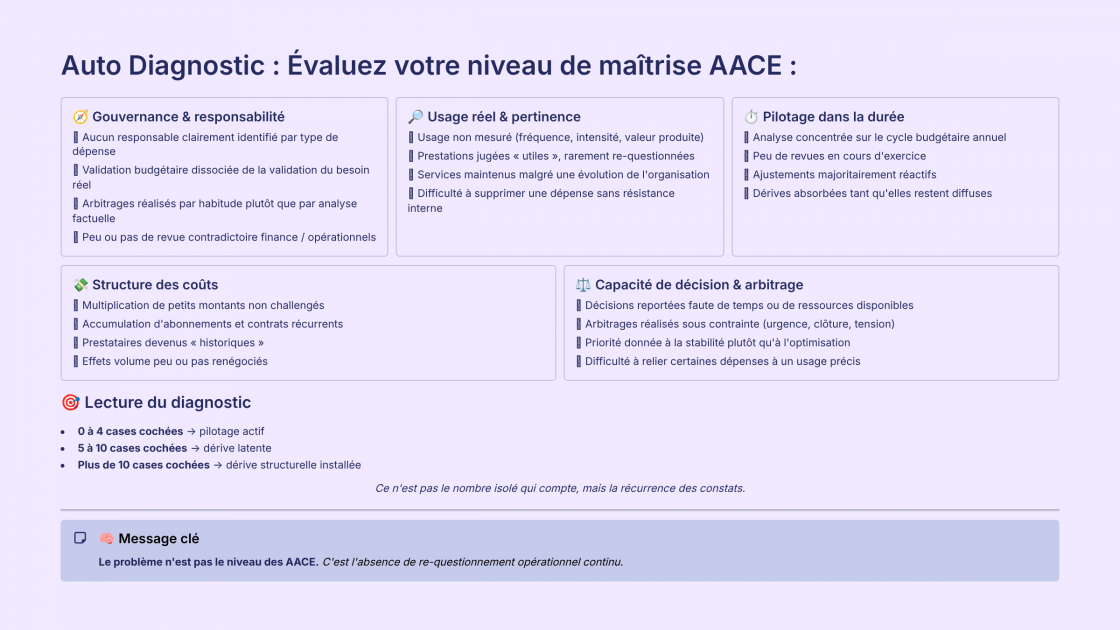

Une dérive rarement visible

Dans la majorité des organisations, les AACE sont perçues comme :

*nécessaires

*raisonnables

*structurelles

Elles sont donc peu re-questionnées.

La dérive n’est pas brutale.

Elle est incrémentale :

*un abonnement de plus

*une prestation reconduite

*un contrat maintenu “par sécurité”

Aucune ligne n’est choquante.

Mais l’addition devient structurelle.

Un angle mort organisationnel

Les AACE ont une caractéristique particulière :

Elles ne provoquent ni rupture d’activité, ni incident client, ni tension immédiate.

Et pourtant, elles représentent souvent la zone de dérive la plus diffuse du compte de résultat.

Une dérive rarement visible

Dans la majorité des organisations, les AACE sont perçues comme :

*nécessaires

*raisonnables

*structurelles

Elles sont donc peu re-questionnées.

La dérive n’est pas brutale.

Elle est incrémentale :

*un abonnement de plus

*une prestation reconduite

*un contrat maintenu “par sécurité”

Aucune ligne n’est choquante.

Mais l’addition devient structurelle.

Un angle mort organisationnel

Les AACE ont une caractéristique particulière :